【信达证券】增材制造行业深度报告:3D打印:颠覆性技术,有望从1到100撬动千亿产业链

近日,信达证券发布了一份增材制造行业深度报告,分析了该行业的发展现状、前景以及未来发展趋势。报告指出,3D打印作为一种颠覆性技术,有望从1到100撬动千亿产业链,成为增材制造领域的重要参与者。

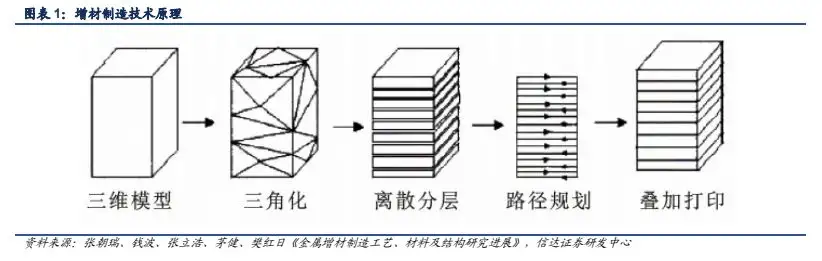

增材制造(也称3D打印)是一种颠覆性的制造技术,基于三维模型数据,采用逐层叠加材料的方式,直接将数字模型转化为三维实体模型。它将复杂的零部件结构离散为简单的二维平面加工,解决了同类型零部件难以加工的难题。

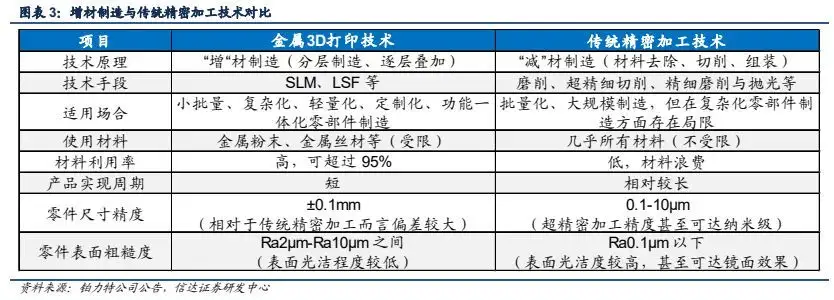

相比于传统的减材制造(SM)和成形制造(FM),增材制造简化了生产流程,避免了生产周期长、成本高、难以生产复杂零件等缺点。

已经广泛应用于航空航天、船舶制造、石油化工、生物医疗等领域,并推动了制造业的发展。它或将对传统的工艺流程、生产线、工厂模式、产业链组合产生深刻影响。

增材制造技术起源于美国,经过不断地工艺、材料和装备的提升,逐渐成熟并扩大了应用范围。现在,增材制造技术已经进入到产品快速制造阶段,广泛应用于高端制造领域,如航空航天等。

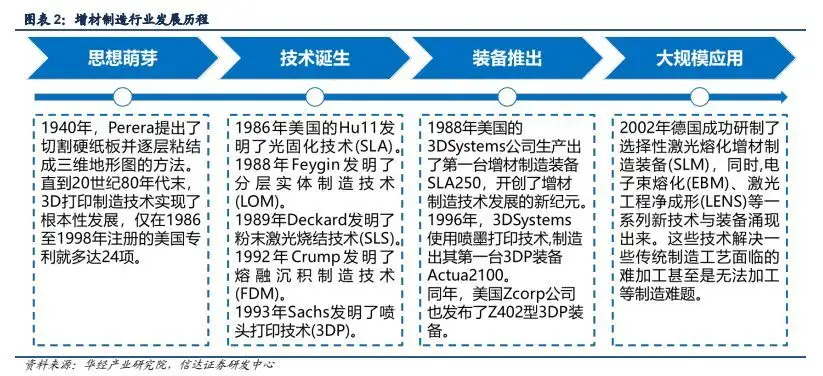

华经产业研究院资料显示,增材制造行业的发展历程可以分为四个阶段,分别是思想萌芽阶段、技术诞生阶段、装备推出阶段以及大规模应用阶段。其中,1988年,美国3D Systems 公司生产出第一台增材制造装备-SLA250,标志着增材制造技术的发展迎来新纪元。

自此以后,随着选择性激光熔化增材制造装备(SLM)、电子束熔化(EBM)、激光工程净成形(LENS)等新技术的涌现,增材制造技术逐渐被大规模应用。

增材制造是一种高效率、低成本的颠覆性技术,能够使复杂结构制造变得更简单。这种加工技术具有许多优势,例如能快速加工成形结构复杂的零件,并缩短产品研发周期。材料利用率高,能降低制造成本。最重要的是,增材制造能够优化制造模式,免去提前制造模具等工艺,并可直接从计算机图形数据中生成复杂结构的产品,这具有实现无人化工厂的巨大潜力。

目前,增材制造技术已经发展了近40年,处于多技术路线并存的状态。根据我国增材制造术语的定义,增材制造可以根据成形原理分为7种基本工艺。其中,金属增材制造主要采用粉末床熔融(PBF)和定向能量沉积(DED)两种工艺原理。这两种原理均可用于制造达到锻件标准的金属零件。

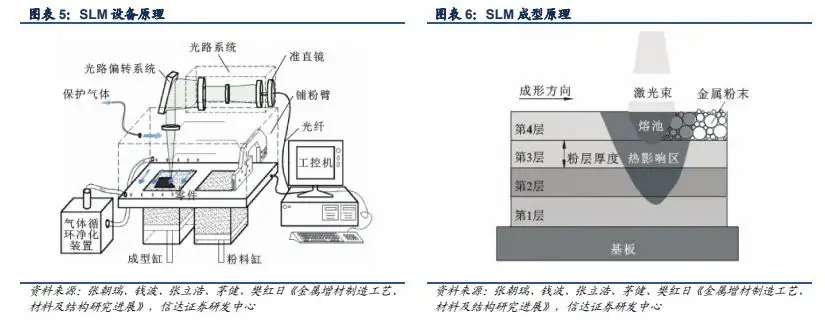

粉末床熔融技术(PBF)是当前最广泛应用的增材制造技术之一,适用于航空航天等小批量、定制化的生产。PBF 技术的主要代表性工艺有选择性激光烧结(SLS)、选择性激光熔化成形(SLM)、直接金属激光烧结(DMLS)和电子束熔化成形(EBSM)。其中,SLM 技术是目前最常用的一种加工工艺,可以在短时间内制造出致密度极高的金属零件,提高生产效率。

定向能量沉积技术(DED)应用不及PBF技术,但可用于实现修复功能。常用的DED工艺有激光近净成形(LENS)、激光立体成形(LSF)、电子束熔丝沉积(EBDM)、电弧增材制造(WAAM)。虽然DED技术的成熟度和设备自动化程度不及PBF技术,在同传统制造技术的竞争中尚未形成显著的不可替代性,但在某些应用场景下具备一定的优势。

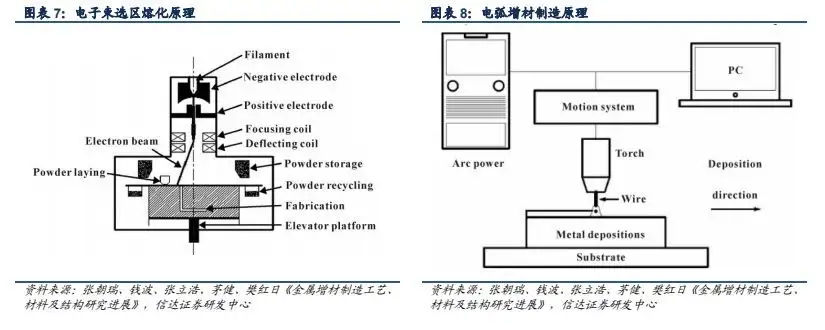

电子束选区熔化(EBSM)技术原理为在真空条件下,以高能量的电子束快速熔化金属粉末或金属丝并层层熔化堆积直至加工完成。该技术优点在于相比传统制造技术,制造周期短、材料利用率高、节省能源、无污染,其独特的真空加工环境更适用于加工难熔的材料。但是,EBSM 技术需要专门的真空环境和保护设备,维护费用高,打印的零件不能太大。

电弧增材制造(WAAM)技术原理为以电弧为能量源进行金属材料熔化,并按照路径规划进行层层堆积直至成形。该技术优点为高效生产、节约成本、安全可靠,对于大尺寸结构件制造具有一定优势,可以通过一体化成形复杂结构件的加工方式来简化传统制造的准备过程,缩短研发周期。但是,表面质量较差,需要经过表面加工后才能使用。

据工信部装备工业发展中心总工程师左世全在增材制造产业发展(广州)暨 2023 年增材制造产业年会上的报告《增材制造十年发展及展望》,我国增材制造产业正朝着规模化、自主化、集聚化的方向快速发展。我国增材制造产业实现了从研发创新向产业规模化发展的转变,资本的聚集和技术的成熟也为增材制造提供了新的发展机遇。

目前我国增材制造相关企业数量超过 1000 余家,上市公司数量增长迅速,规模以上企业数量从 2016 年的 20 余家增至 2022 年的近 200 家,其中规模过亿的企业数量由 2012 年的 3 家增至 2022 年的 42 家。装备营收占比超过一半,增材制造专用材料、零部件、装备、服务等各个环节的营收占比分别约为 12.4%、5.9%、53.2%和 26%。

预计 2023 年我国增材制造产业规模有望超过 400 亿元,按照 25% 的复合增长率保守估算,我国增材制造产业规模有望在 2027 年左右突破千亿元。

我国增材制造装备实现了从进口为主到自主生产的转变,其中,高精度桌面级光固化增材制造装备、多材料熔融沉积增材制造装备等保持领跑并畅销海外,而自主开发装备的相关核心指标则达到了国际先进水平。该技术的海外认可度不断提高,在2022年,增长率达到了59.7%,而出口金额增长近于一倍。

增材制造技术应用已经从原型制造发展到直接制造领域,并在航空航天、医疗、汽车、铸造等行业得到了广泛应用。在航空航天领域,该技术已被用于生产新一代战机、国产大飞机等重点装备的关键零部件,实现了产品结构的轻量化。而医疗领域则应用于医疗植入定制、修复体制作、个性化矫正器具打印等,达到了拓展疾病治疗解决方案的目的。在其他领域中,增材制造技术被广泛应用于建筑设施整体制造、文物复刻展示、高级手办、轻量化鞋品制造等。

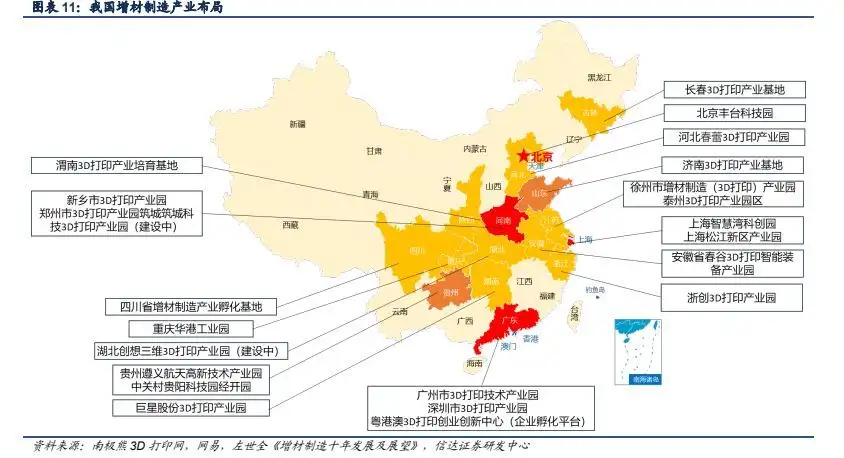

产业布局也已经由零散分布到集聚发展演变,全国共建设了20余个增材制造全产业链及相关配套服务的产业聚集地、产业园区。初步形成珠三角地区、长三角地区为核心,京津冀地区和陕西、安徽等中、西部地区为纽带的产业空间发展布局。

增材制造技术具有广泛的应用场景,被应用于航空航天、汽车、医疗等众多领域。在金属增材制造下游应用领域中,航空航天应用最为广泛。航空航天企业对于复杂精密、大型构件制造的要求非常高,并且对价格比较不敏感,因此增材制造技术在该领域率先得到了验证与应用。

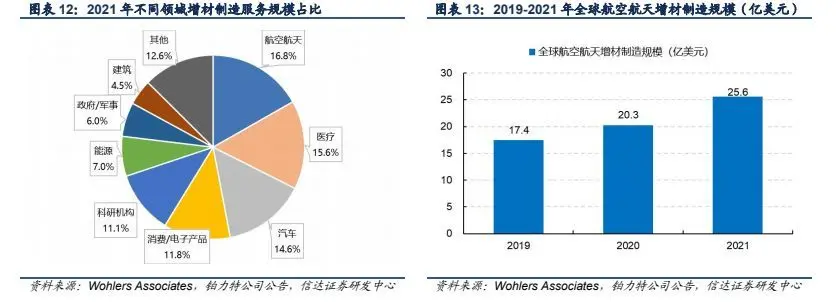

随着材料的多样化和增材制造设备的发展,该技术也广泛应用于其他行业的产品开发。据铂力特公司公告援引的《Wohlers Report 2022》显示,在2021年全球增材制造服务规模中,航空航天占比最大,达到16.8%,医疗、汽车占比紧随其后,分别为15.6%和14.6%。

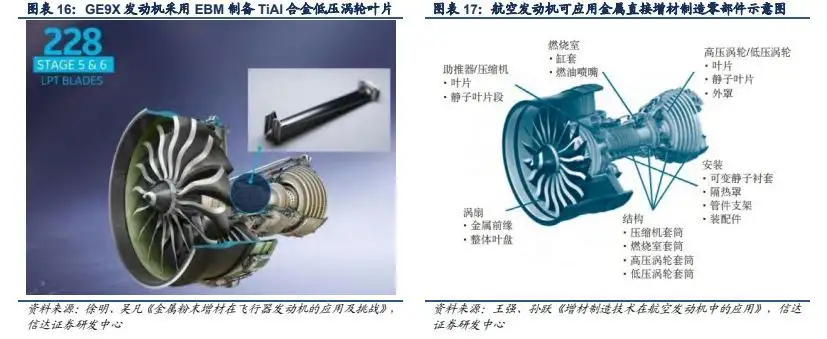

航空发动机需追求更好的性能和燃油经济性,因此对发动机材料、结构及功能的一体化、轻量化设计制造的要求越来越高。现代航空发动机由成千上万个零部件组成,其中静态构件对服役性能要求相对较低,符合增材制造的发展水平。

美国GE公司等在新型航空发动机中采用增材制造技术制备燃油喷嘴、低压涡轮叶片、T25传感器壳体、燃烧混合器、热交换器以及整流叶片等复杂部件或零件,可以实现快速迭代的研发设计及验证需求,并显著降低买飞比。同时增材制造技术还可以大幅提高材料利用率。

点阵结构等结构设计的应用也在发动机涡轮部件中得到了出色的性能表现。

增材制造技术较为适合于航空发动机转动件复杂叶身结构的加工。

作为一款新型高涵道比涡轮风扇发动机,GE9X 将大量增材制造部件直接集成到发动机的核心结构中,该发动机采用 EBM 技术制备了 228 个 TiAl 合金低压涡轮叶片,达到了显著的减重效果。

中国航空制造技术研究院高能束流加工实验室采用 EBM 技术制备出 TiAl 合金低压涡轮叶片,并已进入性能考核验证阶段。

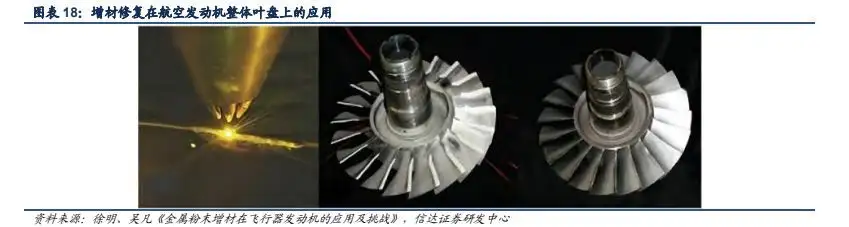

金属增材修复技术(特别是激光直接能量沉积技术 L-DED)已广泛应用于修复服役过程中的受损部件。通过原位修复,减少了原有零件的更换或报废,在缩短生产周期的同时实现了降本。

以整体叶盘及整体叶环零件为例,其制造成本可能高达数十万美元,采用修复技术可以避免整个零件的报废,具有显著的经济效益。

发动机的高压压气机在工作过程中,压气叶片会与封严结构接触导致叶片叶尖磨损,叶片故障检查结果表明,叶尖磨损损伤率为 80%,报废率近 50%。传统焊接修复方法难以满足服役要求,采用激光直接能量沉积技术,可以利用激光能量集中、光束轨迹自动可编辑、光束移动速度快且运行控制稳定等特点,解决该类叶片修复难题。

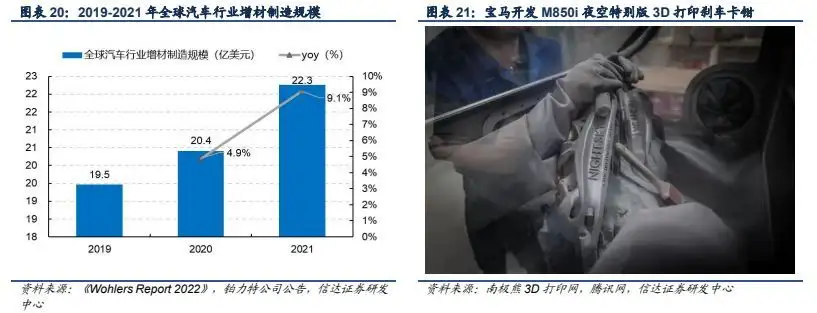

随着增材制造技术的不断成熟和汽车制造行业对整车节能减重要求不断提升,增材制造技术打印生产出来的汽车配件结构强度增高,自重也大幅降低,这一关键优势使增材制造技术在汽车领域的应用越来越广泛。轻量化是汽车节能、降低耗能、增加续航里程的重要途径之一。

对于燃油车来说,每减轻汽车质量10%可增加6%-8%的汽车燃油效率;对于新能源汽车,每减轻10%,可提升5%-6%的续航里程。应用使汽车行业的开发、设计、制造过程发生了巨变,实现轻量化设计、成本更低、研发周期更短。众多知名车企如宝马、戴姆勒、通用、大众等已将增材制造技术应用于汽车零部件的量产,提高了零部件性能,减少了其重量,增强了其承重能力。

汽车制造行业对3D打印技术的接受程度正在快速上升。MakerBot公司的3D打印趋势报告指出,2021年相较于2020年,使用3D打印技术的车企几乎翻了一倍。

增材制造技术在医疗领域的应用快速增长,2019-2021年全球医疗行业增材制造市场规模从16.5亿美元增长至23.78亿美元,CAGR 达20.07%。该技术不仅局限于假肢、植入物的制造,也可以利用制作微型工具进行精准复杂的手术,降低风险,打印出人体内部器官3D模型,帮助制定手术计划或辅助手术教学,并让医务人员反复练手。 在齿科领域中,增材制造技术广泛应用于制备复杂且高度定制化的高价值小型产品,金属粉材是其重要的材料之一,主要用于制造金属牙冠、口腔支架等。

目前,增材制造技术在医疗领域的应用越来越多,例如实现各种个性化需求的个性化植入体制造,以及用于药物筛选的生物模型和药物打印等。 增材制造技术已形成了完整的产业链,上游主要包括增材制造装备零部件、三维扫描设备、增材制造软件系统、材料生产工艺及设备等,中游则以3D打印设备生产厂商为主,占据主导地位,下游行业应用已覆盖航空航天、汽车工业、船舶制造、能源动力、轨道交通、电子工业、模具制造、医疗健康、文化创意、建筑等各领域。

以上为节选样张,关注公众号【蝉鸣报告】回复领取PDF完整电子版。

【蝉鸣报告】每日更新最新硬核报告,覆盖产业报告、全球化、经济报告、趋势等全领域。

-页1.webp)

-页1.webp)